本文共 1706 字,大约阅读时间需要 5 分钟。

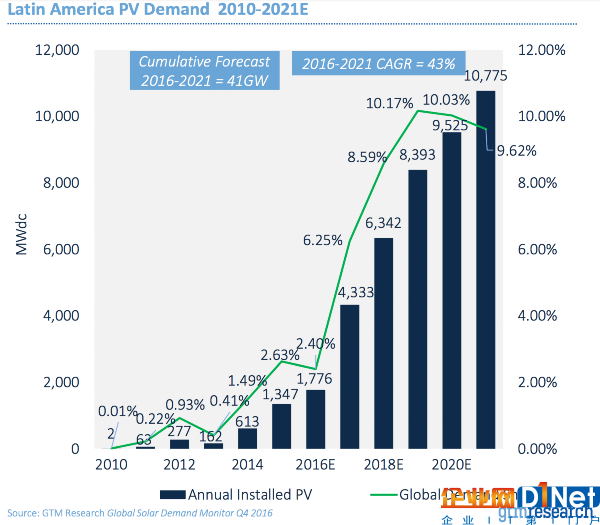

根据全球调研公司GTM Research关于拉丁美洲光伏市场的最新报告,虽然2010年几乎没有太阳能装机,但是到2021年,该地区的太阳能装机容量将超过40GW。

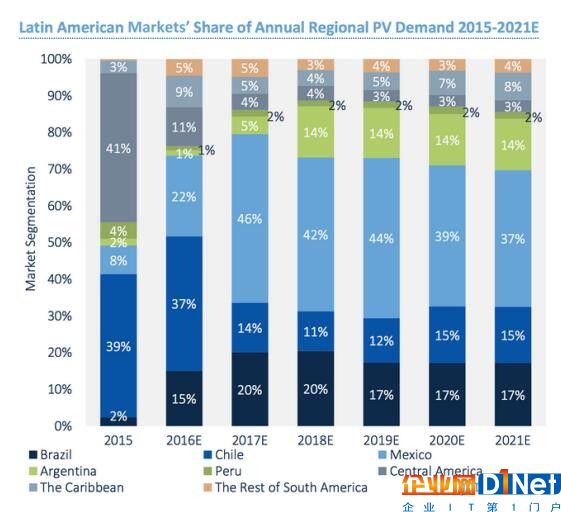

今年,拉丁美洲有望将全球光伏需求占比提高到6.2%,2016年这一数字约为2.4%。报告指出,潜力增长市场主要集中于墨西哥和智利。同时,阿根廷和哥伦比亚等新兴市场正在崛起,而区域巨头巴西则将在低迷中反弹。

驱动市场增长的因素主要有哪些?未来市场发展如何?GTM Research拉丁美洲光伏市场报告列出了四大趋势。

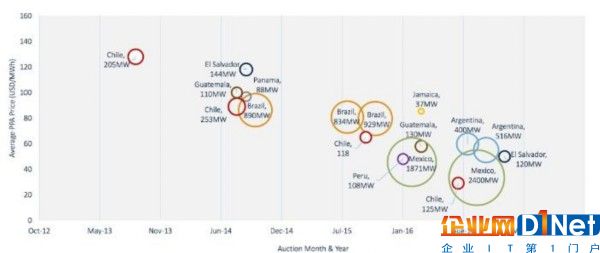

竞拍机制下太阳能价格暴跌

在净计量和其他奖励政策的扶持下,分布式光伏开始在拉丁美洲获得更大的市场份额,特别在巴西和墨西哥。然而,太阳能市场增长的主要推动力还是来自于价格的下跌。

2016年下半年,智利太阳能拍卖价格降至29美元/每兆瓦时,不仅创造了拉丁美洲新低,而且也是全球范围的最低价格。

去年智利处于干旱年份,传统能源水力发电下降,价格达到高位,而公用事业规模的太阳能项目更容易达到目标价格。“日益恶化的干旱在为2016光伏项目提供市场条件的同时,增强了项目开发商的信心,他们未来不仅将获得更多的项目资源,也将获得更好的回报。”报告指出。

太阳能逐渐成为智利最具价格竞争力的能源,而巴西萨尔瓦多近年来的太阳能价格也大幅下降,超越其他清洁能源如风能。

当然,阿根廷也不甘落后。GTMResearch预计,未来该地区拍卖价格将低于50美元/兆瓦时。在墨西哥,即使认为太阳能不能与其他能源竞争,价格已低至33美元/兆瓦时。

但是低光伏价格也对开发商构成了挑战。然而,引入税收改革,开发银行与可再生能源项目建立合作伙伴关系,以及在更广泛的层面上的经济复苏,这都将有助于推动2017年的可再生能源投资。

智利、墨西哥和巴西的GW级规划

价格下降叠加需求增加,使智利、墨西哥和巴西形成了GW级的规划。

区域规划(MW)

尽管去年遭遇了政治和经济风暴,巴西仍控制拉丁美洲光伏需求前五大份额。太阳能分析师MananParikh表示,巴西光伏市场在2016年增加了267MW,如果近期经济和需求再不复苏,那它将很快失去相对邻国的优势地位。

智利目前是拉丁美洲光伏累计装机的领导者,但2017年该国将经历一个下降年,并失去其领导地位。尽管智利还有更多的项目超过50MW,但这些项目还须等待连接到已经拥挤的电网。

墨西哥是拉丁美洲整个区域中规划容量最大的国家,2018~2019年将有超过4GW的项目承包出去。其清洁能源目标是到2018年占比25%,2021年占比30%,2024年35%。

2017年拉丁美洲近一半的光伏将在墨西哥安装

2015~2021年拉丁美洲各区域光伏需求占比

有人怀疑墨西哥提出的能源转型是否会有利于光伏,以及光伏是否能够与其他能源(如风能和天然气)竞争。然而,当光伏发电在2016年公用事业拍卖中压倒多数赢家时,这些忧虑得到缓解——总规模为4.2GW,价格低至33美元/MWh。

该国通过拍卖支持公用事业规模,并修订净计费和净计量法规支持分布式发电。

分布式发电占去年墨西哥太阳能市场份额的近三分之一,接近50MW。到目前为止,墨西哥分布式发电市场已从0.23%发展到5%,留下更多的进展空间,特别是如果比索(货币单位)能够止跌反弹。

智利能源秘书处最近称,到2019年底将安装超过5900MW(AC)的光伏。但GTMResearch在同一时期的预测表明,在该段时间内太阳能安装量可能增加16%,小型电力生产商和分布式发电板块有显着增长。墨西哥的联邦电力委员会继续对某些住宅和商业客户提高关税,以扩大潜在的客户群。

到2020年拉丁美洲将达到全球光伏需求的10%

2010~2021年拉丁美洲光伏需求

鉴于这些发展,拉丁美洲市场正在指数级增长,2016年~2021年预测将有41GW的光伏需求,年度装机量同比增长一倍以上。到2020年,拉丁美洲将占全球光伏需求的10%。

然而,一些负面影响或许会阻碍拉美光伏市场的快速增长,如融资问题、墨西哥和巴西的货币贬值等,这些需要开发商警惕。

本文转自d1net(转载)